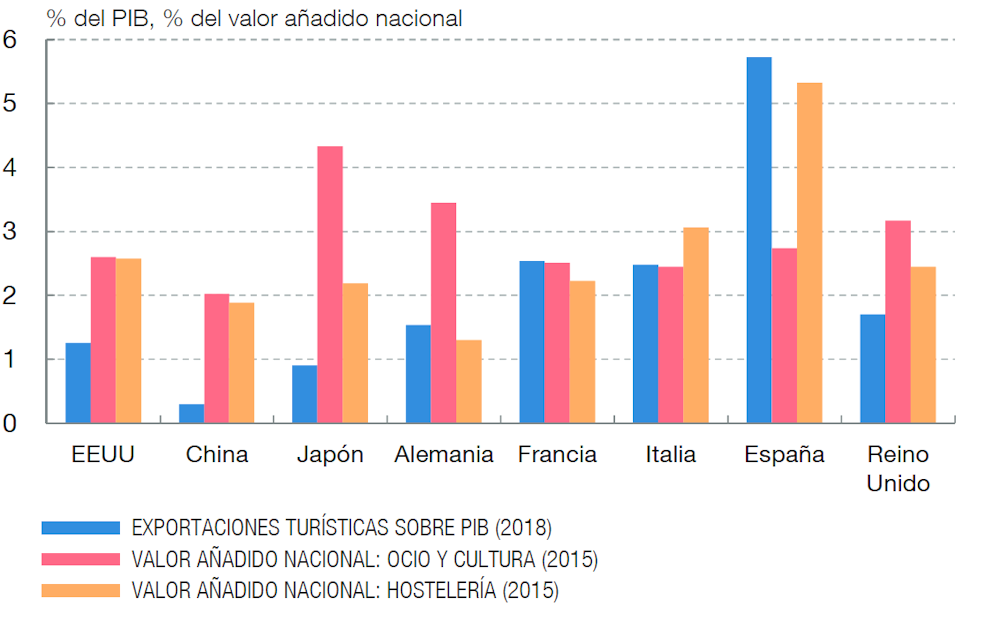

La crisis existencial que vive la industria turística, en pleno debate sobre la “necesaria reindustrialización” y el correspondiente fortalecimiento de la actividad industrial en un país donde el turismo es soporte tradicional de su economía como España, obliga a pensar en cómo incorporar innovación de vanguardia a todos los procesos turísticos si se quiere mantener el liderazgo mundial en competitividad del sector tal y como acredita el WEF.

La relación entre crecimiento económico y los avances tecnológicos es una evidencia incuestionable. Sin embargo, no todos los saltos tecnológicos tienen las mismas implicaciones. Las olas de Kondratieff evidencian que con cada nuevo paradigma el impacto de la innovación es superior al anterior. El motivo: la retroalimentación de las olas tecnológicas, que provocan que cada vez la marea de la disrupción alcance cada vez cotas más elevadas.

Por este motivo hemos llegado a un punto en el que la tecnología es, por sí misma y desde hace unas décadas, el sector económico más importante del planeta. El motivo es que su capacidad de transformación sectorial es mucho más elevada que el que tuvieron otras revoluciones como la máquina de vapor o la electricidad.

La información y los datos, el combustible de las dos últimas revoluciones industriales, alimentan el crecimiento de cualquier industria, de las más tradicionales a las más avanzadas. Y con ello se abre un mundo de posibilidades de innovación al alcance de casi cualquier empresa, de las más grandes a las más pequeñas, con herramientas disponibles para mejorar sus resultados.

El círculo vicioso de la industria turística

Esta espiral de cambios tecnológicos puesta al servicio del turismo podría ser garantía para el mantenimiento en el tiempo del liderazgo español en competitividad turística mundial. Tal grado de competitividad se ha alcanzado por unos servicios de alto nivel, con precios que hacen atractiva la llegada de pasajeros, inversiones privadas y públicas en recursos avanzados, con políticas bien dirigidas a explotar los beneficios de la industria turística, muchos y buenos proyectos liderados por PYMES.Una realidad que va mucho más allá de la negativa imagen de turismo sobrecargado y de construcción especulativa que tanto se publicita. Una realidad que debe transitar hacia la sostenibilidad en todas sus dimensiones.

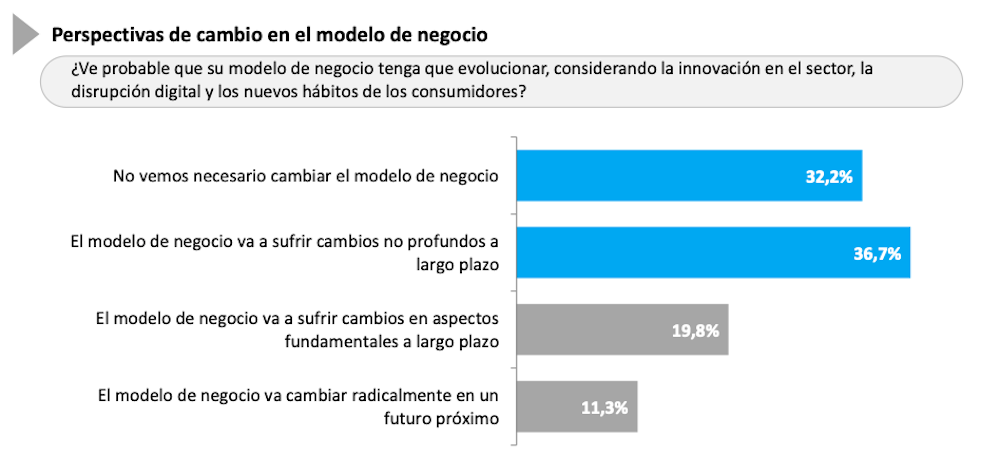

Sin embargo, no es menos cierto que en España existe una evidente carencia en la adaptación de los servicios turísticos a esquemas innovadores y a las nuevas posibilidades tecnológicas.

Las últimas encuestas de innovación realizadas en España inciden en un cierto desinterés por adaptarse a los cambios por parte de los sectores más relacionados con los servicios turísticos. Se trata de un círculo vicioso, un verdadero estigma para una actividad de tanta importancia.

La pregunta es ¿ocurre este hecho únicamente en el turismo? ¿O en España? A decir verdad, Europa en su totalidad está mostrando una peor adaptación a la era de la inteligencia artificial que otras potencias económicas, especialmente las asiáticas. Una menor inversión en I+D+i, menos empresas digitales, normativas que frenan el desarrollo de algoritmos… Pero tampoco podemos negar que España y el sector turístico estarían en las últimas posiciones en esfuerzo inversor.

Una estructura empresarial demasiado familiar y muy dependiente de las PYMEs, y una tradicional falta de impulso al sector de alta tecnología, que podría hibridar con las empresas turísticas, tienen la culpa.

Seguro de vida frente a la crisis

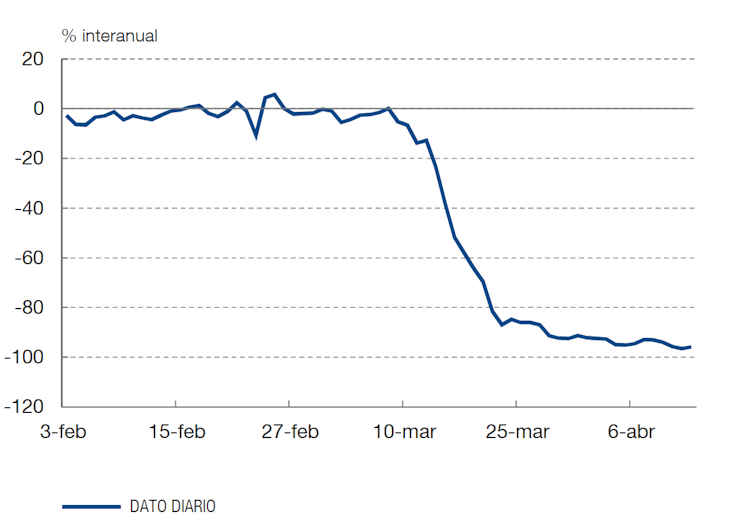

Cierto es que el turismo es mucho más que tecnología. Las ventajas comparativas derivadas de su situación geográfica, así como otros elementos que diferencian a España como su estilo de vida, su exquisita restauración o los criterios de calidad que se ha autoimpuesto parecen un seguro de vida frente a crisis como la COVID-19.El turismo siempre resurge. Pero las preferencias de la demanda y la rentabilidad empresarial sufren profundos cambios.

Las empresas tecnológicas retienen cada vez una mayor parte del gasto turístico, limitando los ingresos de las empresas en los destinos. Durante años hemos visto cómo las empresas de distribución turística españolas perdían peso en detrimento de Booking y similares. Desde hace años es Airbnb la que se ha convertido en una amenaza incesante para los hoteles tradicionales.

Y pronto Uber y otras parecidas tomarán parte del pastel del gasto turístico destinado a movimiento interurbano, todavía limitado por normativas que pueden dar cobertura a otras modalidades de transporte urbano frente a los vehículos compartidos. Los efectos de la falta de innovación turística en España no se limitan por tanto a una pérdida de competitividad de sus empresas en el extranjero, sino que también limitan los efectos en el destino.

¿Cómo puede casar esta pérdida de ingresos y protagonismo global del sector español con el liderazgo competitivo turístico? ¿Acaso es más importante la política de atracción turística que la apuesta por sectores innovadores que, a la larga, terminarán reinventando el sector, como ha ocurrido con las mencionadas Booking o Airbnb?

Se imponen medidas de digitalización en todo el sector

Si España quiere mantener su competitividad turística, una competitividad palpable y no la que muestran ciertos índices, debería planear de forma urgente medidas de digitalización de todos sus sectores. Pensemos únicamente en las mejoras que se derivan de los “destinos inteligentes” para el sector.Y no hablamos de destinos en los que se implanta una red wifi en mitad de una playa o se instalan aplicaciones residuales para encontrar aparcamiento, sino de “verdaderos” destinos inteligentes, basados en el internet de las cosas, en el big data, en paneles de mando donde se interactúe en base a las necesidades de la ciudad en cada momento determinado.

Se han producido suficientes avances tecnológicos y en inteligencia turística como para quedarnos atónitos. Pero para su desarrollo e implantación solo hay dos alternativas: contar con un ecosistema innovador de soporte (empresas especializadas en IA y el resto de tecnologías disruptoras), o hipotecarnos con terceros países en la compra y aplicación de su tecnología.

La inversión turística en España (aeropuertos, infraestructuras diversas, renovación de destinos) ha sido muy fuerte durante años, y parte de la tecnología instalada todavía está a medio camino de ser usada. Y para ello se requiere una mayor explotación de datos, facilitar el emprendimiento en innovación turística, incrementar la relación entre la universidad y las empresas…

Empresas turísticas nacidas en la nueva era digital

Pero el verdadero salto vendrá cuando seamos capaces de dotar a un sector tradicional como el turismo de empresas verdaderamente disruptoras nacidas en ecosistemas digitales donde exista acceso a financiación y un capital humano preparado para encontrar y aprovechar las oportunidades de mercado, también en el sector turístico.Estas empresas serán las responsables de impulsar la reingeniería de procesos en las empresas turísticas en la nueva era de la inteligencia artificial, y de mejorar la eficiencia de la Administración Pública, que pide a gritos cambios hacia un sistema menos burocratizado y sin tanta intermediación, en el que las tecnologías de contabilidad distribuida serán claves.

El sector turístico no es menos innovador que el sector del automóvil, por ejemplo. Pero sí invierte menos en su digitalización que otras industrias. Esto representa una oportunidad única para un país como España, que puede elevar sus cotas competitivas si sigue apostando por investigar e incorporar conocimiento avanzado, innovación y tecnología a las iniciativas turísticas, a sus empresas e instituciones.

Es la hora de crear ese entorno innovador de iniciativas apoyadas en startups, y generar el ecosistema travel tech, con la Administración jugando un papel fundamental en este proceso transformador.

En definitiva, un modelo turístico sostenible, basado en el conocimiento, en el que las tecnologías de vanguardia son el complemento esencial para mejorar la gestión empresarial, la competitividad de los destinos y el bienestar de turistas y residentes.

María Jesús Such Devesa, Profesora Titular de Universidad en el área de Economía Aplicada, Universidad de Alcalá; Ana B. Ramon Rodriguez, Profesora titular en el Departamento de Análisis Económico, Universidad de Alicante y Luis Moreno-Izquierdo, Adjunct professor, Universidad de Alicante

Este artículo fue publicado originalmente en The Conversation. Lea el original.